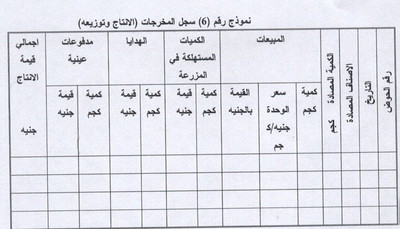

ثانيا: سجلات المخرجات (الانتاج وتوزيعه)

ويتم تسجيل كافة التفاصيل الخاصة بالعناصر الآتية فيما بعد فى سجل المخرجات:

تاريخ جمع المحصول، الأصناف التي تم جمعها (حسب الكمية وسعر الوحدة) كيفية التصرف فى المنتجات (مباعة، مستبعدة، مستهلكة في المزرعة، في شكل مدفوعات عينية)- وإجمالي الإيرادات من الانتاج يجب أن تتضمن قيمة المبيعات النقدية والآجلة وكذلك قيمة الكميات التى تم استهلاكها فى المزرعة، أو التي تم استبعادها أو التى صرفت كمدفوعات عينية، ويمكن استخدام أسعار السوق فى تقدير قيمة هذه الكميات نموذج (6).

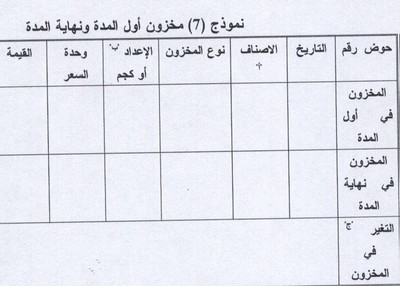

ويجب التنويه إنه فى حالة كون عمليات تخزين الأحواض بالزريعة وجمع المحصول مستمرة (وذلك فى حالة مزاولة أسلوب زراعة أسماك من أعمار مختلفة فى الحوض) فإن التغير (الزيادة أو النقص) فى قيمة المخزون يجب أن يتضمن فى حساب الايرادات الاجمالية، وعلى هذا فإن سجل خاص لمخزونات أول المدة وآخرها يصبح ضروريا، نموذج (7).

أ مثل زريعة، اصبعيات، أسماك نامية، أسماك في حجم التسويق.

ب الأعداد أو الاوزان بالكيلو جرام من كل صنف في "أ" في الحوض.

ج الفرق بين قيمة المخزون في "أ" و "ب" المدة وآخرها.

ساحة النقاش