دراسة الجدوى الاقتصادية:

دراسة الجدوى الاقتصادية لأي مشروع هي عبارة عن عملية جمع معلومات عن مشروع مقترح ومن ثم تحليلها لمعرفة إمكانية تنفيذ وتقليل مخاطر، وربحية المشروع، والناتج الرئيسي لدراسة الجدوى هو الإجابة على السؤال "هل المشروع مجدي للاستثمار؟" بنعم أو لا( ).

إن قيام واستمرارية أي مشروع يتطلب الأخذ بعين الاعتبار احتياجاته ومتطلباته المختلفة من النواحي التسويقية والفنية والمالية ودراسة الجدوى تهدف من خلال عناصرها الثلاثة: دراسة السوق، والدراسة الفنية، والدراسة المالية إلى التعرف على تلك المتطلبات والاحتياجات.

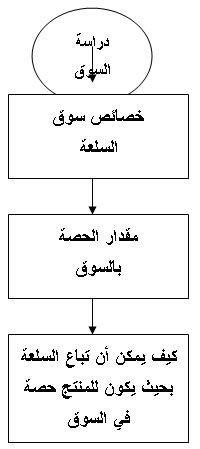

دراسة السوق:

ملخص الدراسة التفصيلية للسوق

- تحديد مدى استيعاب السوق للسلعة بمعرفة حجم الطلب المتوقع عليه، وذلك من خلال دراسة من هم المستهلكون، الكميات المستهلكة وتوقعات زيادة أو نقصان الطلب على السوق.

- تحديد الحصة في السوق من خلال مقارنة الكمية المعروضة من السلع والكمية المطلوبة من خلال مقارنة الكمية المعروضة من السلع والكمية المطلوبة من خلال فهم أساليب المنافسة المتبعة.

- تحديد حجم المبيعات آخذين بعين الاعتبار سياسة التسعير، وجودة الإنتاج وأسلوب التوزيع والترويج.

|

الدراسة الفنية:

ملخص : المراحل الإنتاجية المختلفة من حيث:

- تحديد الأصول الثابتة بمعرفة الموقع الملائم والبناء والمعدلات اللازمة للتصنيع.

- تحديد متطلبات الإنتاج من مواد خام، وعمال ومرافق عامة.

- تحديد عملية الإنتاج من حيث مراحل الإنتاج حتى عملية التخزين، ومدة الدورة الإنتاجية، والكمية المنتجة فيها.

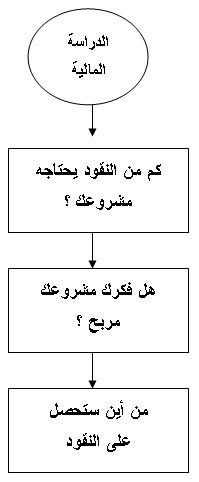

الدراسة المالية:

الخطوة الأولى: حصر أنواع التكاليف الكلية للمشروع:

ملخص الخطوة الأولى من الدراسة المالية: أنواع التكاليف الكلية للمشروع :

أ- التكاليف التأسيسية: وهى التكاليف التي تدفع مرة واحدة ولا تسترد وتكون مرتبطة بإعداد لبدء العمل (الرسوم القانونية، ورسوم الترخيص والتسجيل، واستشارات ودراسات).

ب- التكاليف الرأسمالية: وهى تكلفة الحصول على عناصر الإنتاج (الأرض، والمباني، والآلات والمعدات) وتصرف مرة واحدة قبل بداية الإنتاج ولكن يمكن استرجاعها عن طريق البيع.

ج- التكاليف التشغيلية: وهى التكاليف الناتجة من عملية الإنتاج، وتحسب لمدة الدورة الإنتاجية الواحدة بالأخذ في عين الاعتبار تواريخ التكاليف الثابتة.

- التكاليف الثابتة: وهى التكلفة اللازمة لتشغيل المشروع، أي أنها لا تتغير بتغير حجم الإنتاج كإيجار الأرض، والصيانة الدورية والرواتب.

- التكاليف المتغيرة: وهى التكاليف التي ترتبط بمستوى الإنتاج، أي أنها تتغير مع حجم الإنتاج وتشمل مواد خام، وأجرة العمال، وفواتير طاقة.

د- مجموع التكاليف الكلية للمشروع: وتمثل مجموع التكاليف المذكورة أعلاه للبدء بقيام وتشغيل المشروع.

الخطوة الثانية: حساب الربح الشهري والإجمالي:

ملخص الخطوة الثانية من الدراسة المالية وحساب الربح الشهري الإجمالي

أ- الإيرادات الشهرية : وتمثل الكميات المباعة مضروبة بسعرها، وهى الدخل النقدي الشهري بالمشروع.

ب- التكاليف التشغيلية الشهرية: وهى مجموع التكاليف الثابتة والمتغيرة الشهرية.

ج- الربح الشهري الإجمالي: وهو عبارة عن الدخل المتبقي من المبيعات بعد طرح التكاليف التشغيلية.

الخطوة الثالثة: حساب الربح الشهري الصافي:

في هذه الخطوة سيتم طرح جميع المصاريف الغير نقدية من الربح الإجمالي، (مثل الإهلاك ومعدل التكاليف التأسيسية، وتكاليف التمويل كالفائدة البنكية).

الربح الصافي الشهري = الإيرادات الشهرية ـ المصاريف الشهرية

ملخص الخطوة الثالثة من الدراسة المالية : وحساب الربح الشهري الصافي

أ- الإيرادات الشهرية : (من الخطوة الثانية)

ب- المصاريف الشهرية الكلية: هي عبارة عن مجموع المصاريف النقدية وغير النقدية وتشمل التكاليف التشغيلية الشهرية، ومعدل التكاليف التأسيسية الشهري وإهلاك الآلات والبناء الشهري، وتكلفة التمويل الشهري (وتتمثل غالباً بالفائدة الشهرية).

ج- الربح الشهري الصافي: وهو عبارة عن الدخل المتبقي من المبيعات بعد طرح المصاريف الشهرية الكلية. .

الخطوة الرابعة: حساب القسط الشهري للبنك:

القسط الشهري للبنك = قيمة القرض + الفائدة الشهرية / [(6 سنوات × 12 شهر) - أشهر إعفاء]

الخطوة الخامسة: الاختبارات المالية:

حساب نقطة التعادل: وتتمثل نقطة التعادل بالنقطة التي عندها لا يحقق المشروع أي ربح أو خسارة ويكون فيها مجموع الإيرادات مساوي للتكاليف التشغيلية.

ملخص الخطوة الخامسة من الدراسة المالية (الاختبارات المالية)

أ- حساب نقطة التعادل: وهى النقطة التي عندها تتساوى عندها التكاليف التشغيلية مع الإيرادات، قبل هذه النقطة يحقق المشروع خسائر وبعد هذه النقطة يبدأ المشروع بتحقيق ربح تشغيلي.

ب – حساب العائد على الاستثمار: وهو نسبة صافى الربح السنوي إلى التكاليف الكلية للمشروع، هذه النسبة تمثل نسبة الاستثمار التي ستسترجع بعد سنة كاملة من البدء بالمشروع.

|

ملخص : الدراسة المالية:

- حساب التكاليف الكلية للمشروع عن طريق جمع التكاليف الرأسمالية والتكاليف التأسيسية، والتكاليف التشغيلية، وتحديد حجم الاستثمار.

- حساب الربح الإجمالي الشهري المتوقع وذلك بطرح تكاليف التشغيل الشهرية من العوائد الشهرية.

- حساب الربح الصافي الشهري بطرح المصاريف الكلية الشهرية من العوائد الشهرية.

- قم بعمل جدول التدفق النقدي بتحديد التدفقات النقدية الداخلة والخارجة من المشروع خلال فترة زمنية معينة.

- عمل الاختبارات المالية لقياس جدوى المشروع عن طريق :

أ- حساب نقطة التعادل.

ب- العائد على الاستثمار

ساحة النقاش