تستطيع في المحاسبة أن يكون لديك أكثر من حساب ختامي، و تصنيف حساباتك تبعا لطبيعة العمل التجاري لديك، فتقسم الحسابات المصاريف و الإيرادات إلى حسابات تغلق في أحد الحسابات الختامية و الباقية في آخر، و ممكن أن يكون الحساب الختامي نفسه يغلق في حساب آخر، في العادة يتم إنشاء حسابين ختاميين “المتاجرة” و “الأرباح و الخسائر”، المصاريف و الإيرادات المتعلقة بالعمل التجاري البحت يتم إغلاقها في “المتاجرة” بينما حساب “المتاجرة” مع حسابات المصاريف التي لا تتعلق بالعمل التجاري تغلق في “الأرياح و الخسائر”، وهي كمصاريف الانترنت أو مصاريف الكهرباء إذا كانت الكهرباء ليست أساسية في العمل، إن ذلك يرجع للإدارة أو المحاسب للتحكم على إغلاق الحسابات

تقرير الحسابات الختامية هو عبارة عن حركة الحساب الختامي التي تمت عليه من خلال عملية الإغلاق، من القوائم اختر “تقارير مالية” ثم “إجمالية” ثم “الحسابات الختامية”. إذا لم تستطيع إيجاده ضمن القوائم استعن بدليل المستخدم أو اتصل بالدعم الفني.

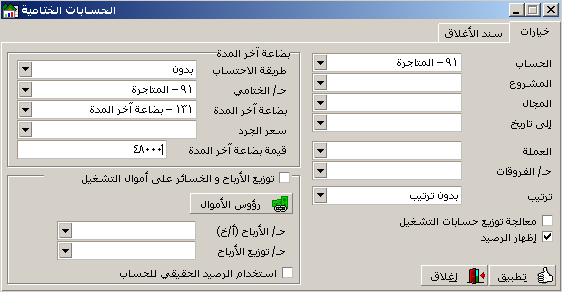

لقد تعمدت إظهار وجود تقرير “الميزانية العامة” لإظهار الميزانية، لأن بعض البرامج قد تشملها في نفس شاشة “الحسابات الختامية”.

شاشة الحسابات الختامية

خانة الحساب هي للحسابات الختامية المتوفرة لديك مثل “المتاجرة” أو “الأرباح والخسائر” قمت بمعايرة بضاعة آخر المدة ليتم توليد قيد إثبات بضاعة آخر المدة قبل احتساب الأرباح، وهي في العادة تتم بين حساب المتاجرة و حساب “بضاعة آخر المدة” و وضع القيمة الموجودة في المستودع 48000 (هذه النقطة تخصصية نوعا ما).

اضغط زر تطبيق لتوليد التقرير.

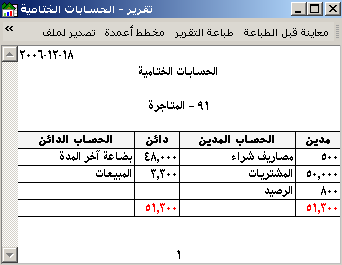

نتيجة التقرير

مصاريف الشراء” و “المشتريات” هي المصاريف للعمل التجاري الذي قمنا به، بينما المبيعات هي الإيرادات، و بما أننا مازال لدينا بضاعة لم نبعها حتى نعرف ما هي الأرباح التي حصلنا عليها فيجب أن نبيع البضاعة الباقية افتراضيا (وهميا) و بسعر التكلفة حتى لا نحقق أي ربح وهمي، لذلك تجد بضاعة آخر المدة كحساب مثله مثل المبيعات و له قيمة البضاعة الباقية في المستودع بسعر التكلفة. الآن الفرق بين المصاريف و الإيرادات هو الربح أو الخسارة و بالتالي رصيد حساب المتاجرة هنا هو ربح 800، أي الإيرادات أكبر من المصاريف ب 800 ليرة.

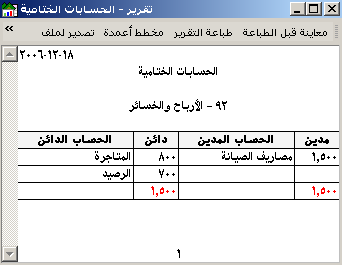

نعود لشاشة التقرير و نغير الحساب من المتاجرة إلى “الأرباح و الخسائر” و نطلب تطبيق التقرير.

لاحظ أن حساب “المتاجرة” بقيمة 800 كربح جاء مثله مثل أي حساب إيرادات و لكن هنالك مصاريف الصيانة في جانب المصاريف بقيمة أكبر من الربح، أصبح رصيد حساب الأرباح و الخسائر 700 خسارة.

من التقرير السابق استنتجنا أن عملنا التجاري رابح 800 ليرة و لكن الآلات القديمة التي لدينا تستنزف الربح و تؤدي إلى الخسارة، لأن الصيانة ليست جزء من عملنا التجاري.

إذا كنت لست محاسبا سوف تحتاج إلى مراجعة ما ذكر أكثر من مرة و بتغيير الأرقام و الأمثلة قد تستوعبها بشكل جيد، لأنه سوف تتشكل لديك الكثير من الأسئلة المحيرة عن سبب توضع الأرقام بالشكل السابق، و حجم المقال لا يتسع لنا أن نشرح كل شيء.

المصدر:

- محمد زاهر ديركي (موقع http://www.sahlisoft.com/wiki ).