في المثال جميع الزبائن تم وضع رصيدها في الطرف المدين بينما معمل الصابون في الطرف الدائن لأنه مورد البضاعة، بينما الزبون عمر لم يوضع في الطرف الدائن بل في الطرف المدين ولكن بإشارة سالبة.

وسيتم شرح طريقة تحديد طبيعة الحساب لاحقاً.

تنقسم الحسابات في المحاسبة إلى نوعين، نوع يتم المحافظة عليه (على رصيده) مهما طال الزمان، و نوع يتم تصفيره و إغلاقه كل فترة زمنية.

- النوع الأول هو كحسابات الزبائن و الموردين و رأس المال

- والنوع الثاني كحسابات المصاريف مثل مصاريف الكهرباء و مصاريف الصيانة و أجور العمال و مصاريف الشحن و المشتريات و كذلك حسابات الإيرادات كالخدمات (الخدمات التي نقدمها للزبائن) و المبيعات.

يتم تصفير حسابات النوع الثاني (حسابات الإيرادات و المصاريف) كل فترة زمنية (سنة مثلا)، لأن قيمة هذه الحسابات لا يمكن المطالبة بها مثل مصاريف الكهرباء فقد تم صرفها و انتهى الأمر بعكس رصيد الزبون الذي أستطيع مطالبته بقيمة الرصيد. لذلك يتم تصفير هذه الحسابات بطريقة إفناء أرصدتها في بعضها البعض مما ينتج عن الفرق بينها الربح (أو الخسارة) من العمل التجاري بشكل كامل، لذلك يتم تحويل قيمة رصيد كل حساب مراد إغلاقه إلى الحساب المخصص لعملية الإغلاق و سيكون في النهاية هذا الحساب رصيده يمثل الناتج النهائي من ربح أو خسارة.

عملية التصفير أو ما يسمى محاسبيا الإغلاق تتم من خلال كتابة سندات قيد نعكس فيها قيمة الحساب فيصبح بعدها هذا الحساب (المغلق) رصيده صفراً.

وبما أنك تتعامل مع الحاسب فإن البرنامج سوف يتولى عملية الإغلاق بين الحسابات بشكل تلقائي و توليد سند قيد الإغلاق و بكبسة زر واحدة بعد معايرة الخيارات في البرنامج طبعا.

مثال: معايرة الحسابات للإغلاق

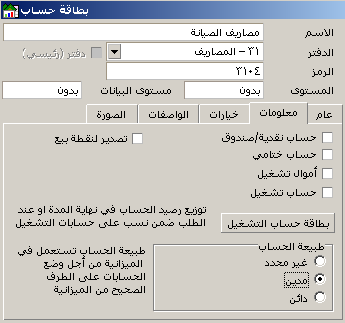

بطاقة الحسابات و ابحث عن حساب أحد المصاريف مثلا مصاريف الصيانة

لاحظ خانة “حـ/ ختامي” أي الحساب الختامي لهذا الحساب و أحيانا تسمى الخانة بـ “يغلق في” أو “يرحل إلى” أي أن الحساب يغلق في الحساب الختامي المحدد، يختلف الاسم حسب البرنامج المستخدم. حساب مصاريف الصيانة يغلق في حساب آخر عند طلب عملية الإغلاق التلقائي أي عند احتساب الأرباح و الخسائر أو الميزانية.

قارن هذا مع حساب آخر لأحد الزبائن مثل حساب “عمر” ستجد هذه الخانة فارغة أي أن هذا الحساب لا يغلق و يتم المحافظة عليه.

انتقل الآن إلى التبويب “معلومات” في شاشة بطاقة الحساب لـ”مصاريف الصيانة”

انتقل بنظرك إلى خيارات “طبيعة الحساب” لاحظ أن حساب مصاريف الصيانة ذو طبيعة مدينة (موجبة) أي من المستحيل أن يكون رصيده سالبا، و لكن ليس الهدف منه هو التقيّد بالرصيد بل أيضا بطريقة توضعه في ميزان المراجعة كما ذكرنا سابقا. أما إذا كان الحساب في المستوى الأول (ليس له أب) فطبيعة الحساب أيضا تحدد توضعه، له و للحسابات التابعة له (الأبناء) في الميزانية (طرف الموجودات أم طرف المطاليب)، قد تكون هذه النقطة غير مفهومة حاليا إذا كنت لا تعرف الكثير عن المحاسبة.

نشير أيضا في الصورة إلى خيار “حساب ختامي” و هي غير مفعلة و لا تفعلها إلا إذا كان هذا الحساب هو حساب ختامي بحد ذاته أي يتم الإغلاق فيه، ابحث عن حساب “الأرباح و الخسائر” و لا حظ أنها مفعلة لديه.

ملاحظة هامة

تعتمد الكثير من البرامج في السوق على أن جميع الحسابات بما فيها الحسابات العادية يتم إغلاقها و لكن يحدد للحسابات العادية “الحساب الختامي” إغلاق في “الميزانية” بمعنى أن حساب الزبون “عمر” يتم إغلاقه في حساب “الميزانية” و هذا خطأ ترتكبه هذه البرامج لسببين.

- هذه الحسابات لا يجب إغلاقها أصلا لتغلق في الميزانية.

- يجب في هذه الحالة إنشاء حساب ختامي اسمه الميزانية و لكن في عالم المحاسبة لا يوجد شيء اسمه حساب “الميزانية”، الميزانية العامة هي تقرير من أحد التقارير المالية.

المصدر:

- محمد زاهر ديركي (موقع http://www.sahlisoft.com/wiki ).